中国水资源危机日益严峻。中国目前年缺水量约为400亿立方米,据预测,2010年全国总供水量为6200-6500亿立方米,总需水量将达7300亿立方米,供需缺口近1000亿立方米,2030年全国总需水量将达10000亿立方米,全国将缺水4000-4500亿立方米,到2050年全国将缺水6000-7000亿立方米。如果中国在水资源开发利用上没有大的突破,在管理上不能适应新的要求,水资源将很难支持国民经济的迅速发展,水资源危机将成为中国所有资源问题中最为严重的问题。

政府投入巨资解决水资源危机

水资源危机已经引起了中国政府的高度重视,政府已决定投入大量资金用于供水、污水处理、中水回用、水污染防治等方面,供水、污水处理、再生水等行业都将面临着广阔的发展空间。在“十一五”规划中,中国政府提出要建设“资源节约型”社会和“环境友好型”社会,建设节水型社会和治理水污染是其中一项重要任务,具体目标包括:到2010年,全国城市供水普及率不低于95%;全国城镇污水处理率平均达到60%以上;农业新增节水灌溉工程面积1.5亿亩,灌溉水有效利用系数由0.45提高到0.5;万元工业增加值用水量下降30%;北方缺水城市的再生水直接利用率要达到城市污水排放量的10-15%,南方沿海缺水城市达到5-10%;2007年底前基本完成对运行超过50年及老城区严重漏损的供水管网改造工作。

根据建设部“到2010年中国城镇污水处理率要达到60%”的规划目标估计,到“十一五”末,中国将需新建1000座污水处理厂,全国城镇污水集中处理能力将达到10000万立方米/日左右。预计“十一五”期间城镇污水处理设施建设投资规模将超过3300亿元。根据政府对再生水的规划测算,2010年中国城市污水再生设施达到680万/日,再生水工程新增投资约100亿元。“十一五”期间,中国在水务上的投资合计将超过1万亿元,这个巨大的机会将由水处理设备商、供水管道提供商、市政工程建设服务商、节水设备及节水技术提供商等分享。

水价进入快速上涨通道

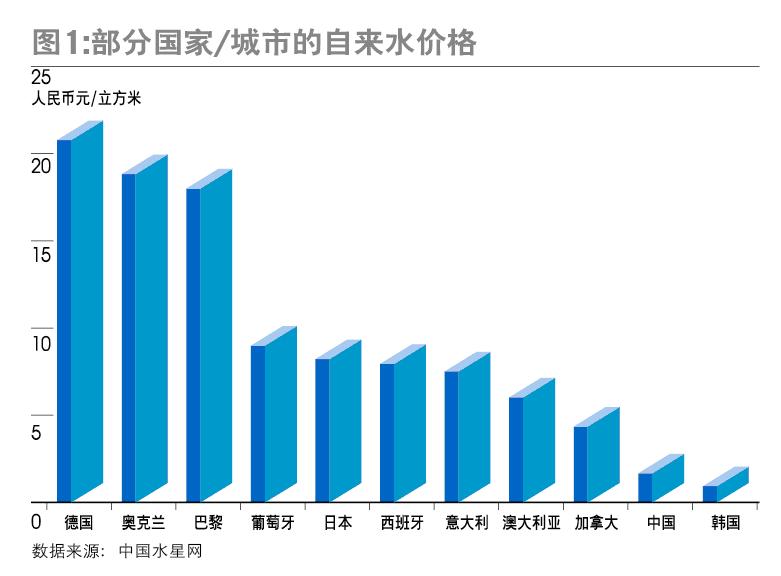

从绝对价格来看,中国的自来水价格很低。根据统计,目前中国36个大中型城市的自来水价格为1.67元/立方米,污水处理费用为0.59元/立方米,综合价格为2.26元,在国际上处于较低水平(图1)。从相对价格来看,中国的水价也偏低。从全球情况看,一般情况下一个家庭的水费支出约占其可支配收入的2-5%,发展中国家居民的水费支出比例要偏高一些。中国居民的水费支出在可支配收入中所占的比例很低,平均仅为1.2%左右。

但是,中国自来水价格已形成了快速上涨的趋势。据统计,中国36个大中城市的居民生活用水价格和污水处理费分别自2001年1月的1.06元、0.27元上涨到2006年1月的1.63元和0.58元,涨幅分别为54%和115%。我们预计,“十一五”期间中国的自来水价格将继续上涨,且可能加速上涨。2005年中国城市家庭年人均日用水量204.1升,年用水量约为74.5吨,城镇家庭平均每人可支配收入约为10493元,如果以水费支出占可支配收入的2-5%为区间,中国平均综合水价的合理区间应该在2.82-7.05元/立方米之间,和现价相比增长幅度为24%和210%。考虑居民可支配收入的增长,到2010年,中国自来水综合价格应为4.54-11.34元/立方米,涨价幅度达到100-400%。

中国的城市水价由四部分构成:水资源费、水利工程供水价格、城市供水价格和污水处理费。从实际情况看,在水价上调中,水资源费、污水处理费和城市供水价格均有一定幅度的提高。以最近南京市自来水调价的方案为例,南京市计划在2010年之前将居民生活用水价格从现行的2.3元/立方米调整到3.25元/立方米,涨价幅度达到41.3%。其中,水资源上涨0.07元/立方米,污水处理费上涨0.55元/立方米,城市供水价格上涨0.33元/立方米。

市场化改革将推动水务市场整合

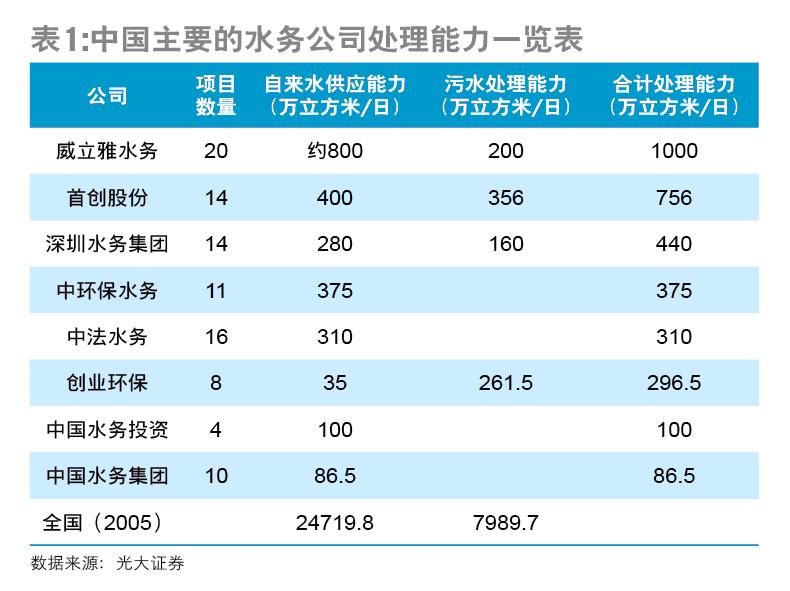

目前中国水务企业规模小而且分散,基本上是本地化经营(表1)。目前,中国共有城市669个,基本上每个城市都有自己的自来水公司,全国共有水厂3000多个,各自来水公司的供水能力普遍较小,所占份额以当地所需水量为限。目前,中国最大的自来水企业市场份额不足3%,规模不足以成为产业发展的制约。根据wind资讯统计,截至2006年10月,在全国2496个供水企业中,亏损企业数量达到1221个,亏损面为48.92%。全国供水行业的资金利润率为0.57%,大大低于《城市供水价格管理办法》中所规定的“合理盈利的平均水平应当是净资产利润率8-10%”。

中国水务市场开放以后,各类投资主体纷纷投身水务市场。过去几年,中国水务市场基本处于“跑马圈地”的过程,外资水务巨头、国企、民企抢夺水务项目、抢占市场份额,市场集中度有了一定程度的提高。但是,中国的水务市场集中度依然很低,因此在未来几年内,中国水务市场依然是“群雄角逐”的“春秋战国时代”,收购、兼并、跨区域重组的趋势依然持续,最终全国将形成由若干大型水务企业集团跨区域经营的格局。